■本周关注:精工科技、吉林碳谷、徐工机械、中联重科

■23年多类工程机械保有量下降,挖机保有量首降。由于工程机械的使用寿命跟工况、维护、保养以及驾驶员的操作习惯等均有关系,目前国内暂无通用法规要求超年限工程机械报废。铁甲二手机上仍可看到十几年机龄的二手工程机械销售。根据我们测算,23年国内挖掘机、装载机、汽车起重机、叉车、压路机保有量分别为196.2、95.6、29.6、566.9、14.3万台,同比-1.99%、-9.80%、+1.91%、+13.25%、-3.52%,挖机保有量自11年以来首次出现下跌。

■三大工程助力地产新发展,房地产开发投资降幅收窄。项目层面:以保障性住房为例,浙江、深圳、江苏等地均将新开工(筹集)保障性住房超10万套,根据界面智库统计,截至24年2月23日各省市披露保障房建设计划合计超68万套。资金层面:根据中国证券报披露,截至3月7日,国家开发银行已发放城中村改造专项借款614亿元;截至3月8日,农业发展银行已累计发放城中村改造专项借款逾560亿元,签订借款合同累计金额4900多亿元。1-2月份房地产开发投资1.18万亿元,累计同比下跌9.00%,较23年全年降幅收窄0.6pct。

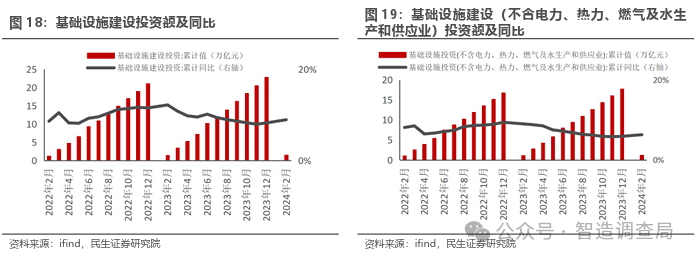

■受益增发国债,广义基建投资增速环比提升,24年基建投资增速有望达8%。截至24年2月,23年增发的1万亿国债已经分三批下达完毕,增发国债资金已经全部落实到1.5万个具体项目。受益于增发国债资金到位,2024年1-2月基础设施建设投资完成额约1.5万亿元,同比增长8.95%,增速环比提升0.71pct。不同于长期投向交通运输领域的基础设施,1万亿增发国债中,超过一半用于防洪排涝等相关水利设施建设,超过2000亿元用于京津冀等地的灾后重建,其余资金主要用于自然灾害应急能力提升以及森林火灾等综合防治体系建设,预计额外带来4个百分点的基础设施建设投资的增长。

■政策刺激,工程机械如何受益?降低能耗、减少排放是本轮设备更新政策的重要方向。工程机械作为移动源污染物排放的重要来源,截至2022年,国二及以下机型仍占21.6%左右保有量,且由于排放标准相对宽松,其NO2排放占比高达42.9%。参考各地区固有经验,我们提出可能的3条路径:

1)对于残值较低的“国一”及以下的产品,本身残值已经较低,其可以考虑直接考虑报废。

2)对非道路移动机械禁用区扩面、提质,加速老旧机械更新换代。

3)针对将老旧工程机械淘汰更新为新能源产品的组织及个人给与补贴。

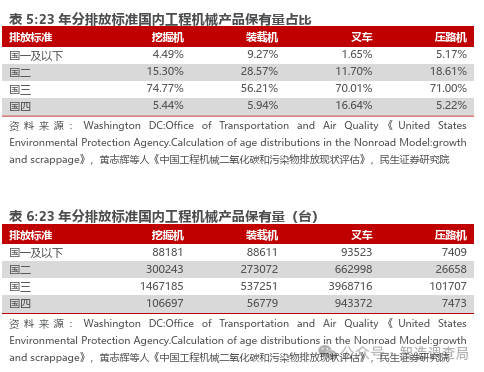

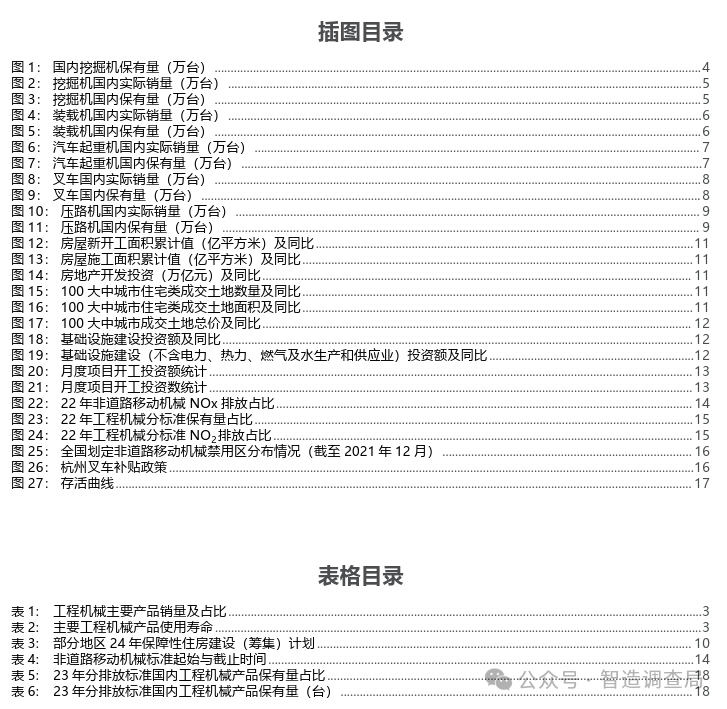

■国二及以下机型有望加速退出,弹性如何?以工程机械代表机型挖掘机械为例,2016年下半年开始工程机械进入复苏周期,按照七至八年的更新周期,2024-2025年国内工程机械市场有望迎来新一轮更新周期。而此次中央推动新一轮大规模设备更新将有望促进工程机械设备更新换代,推动老旧“国一”、“国二”机型出清或将开启国内新一轮更新周期。根据我们测算,挖掘机、装载机、叉车、压路机国二及以下标准保有量分别有38.8万、36.2万、75.7万、3.4万台,占其23年保有量的19.79%、37.84%、13.35%、23.78%,分别是其23年国内实际需求的4.2、6.4、1.0、5.3倍。

■风险提示:政策推进不及预期风险;宏观经济不及预期风险;项目开工不及预期风险。

01

23年多类工程机械保有量下降,挖机保有量首降

1.1 国内无超年份报废法规,工程机械保有量较大

挖掘机、装载机、叉车和起重机、路面机械是工程机械行业中销量较高的5类。工程机械行业是装备制造行业的重要组成部分。根据《工程机械定义及类组划分(GXB/TY0001-2011)》,工程机械可以分成挖掘机械、铲土运输机械、起重机械、工业车辆、压实机械、路面施工与养护机械、混凝土机械等20大类。2023年国内挖掘机销量为9.00万台,装载机销量为5.66万台,叉车销量为76.84万台,起重机销量为6.95万台,路面机械销量为2.19万台。

工程机械产品使用寿命普遍在10,000小时以上,履带式起重机与履带式装载机可达20,000小时。分产品来看,挖掘机使用寿命在10,000小时左右(保养得当可达20,000小时),履带式跟轮式装载机使用寿命分别在20,000小时、7,000-12,000小时,推土机与叉车的使用寿命都在10,000小时左右,平地机使用寿命在12,000小时,履带式起重机与汽车起重机使用寿命分别为20,000小时、10,000小时。

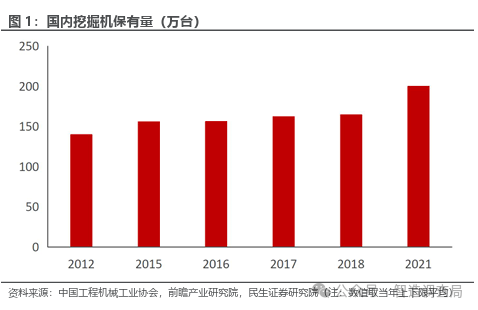

目前国内暂无通用法规要求超年限工程机械报废,工程机械产品保有量持续增长。由于工程机械的使用寿命跟工况、维护、保养以及驾驶员的操作习惯等均有关系,目前国内暂无通用法规要求超年限工程机械报废。铁甲二手机上仍可看到十几年机龄的二手工程机械销售。以挖掘机为例,根据工程机械协会统计数据,2012年国内挖掘机保有量约134.1-145.3万台,2017年达155.7-168.6万台,2018年达157.9-170.9万台,而2021年国内挖掘机保有量更是超过了200万台。

1.223年工程机械分产品保有量测算

参考行业通用的计算方式,一般采用工程机械产品平均寿命内国内实际销量之和的1.2倍计算全国保有量。因此,我们做出如下假设:

平均寿命:10年基本符合目前我国大部分工程机械的实际使用状况。虽有些进口的先进设备,特别是大型设备使用年限超过10年,有的甚至使用了20多年,设备状况仍属正常,但考虑到大部分设备的使用状况,我们在统计中仍以10年为准。

国内实际销量:考虑到12年以前国内市场自给率不足90%以及23年中国工程机械产品出口销量占比已超43%,采用工程机械协会当年统计数据+同类产品当年进口量-同类产品当年出口量作为国内实际当年销量数据。

修正系数:考虑到存在使用年限超过10年机型等因素影响,拟再增加 20% 即为全国保有量。

1.2.1挖掘机

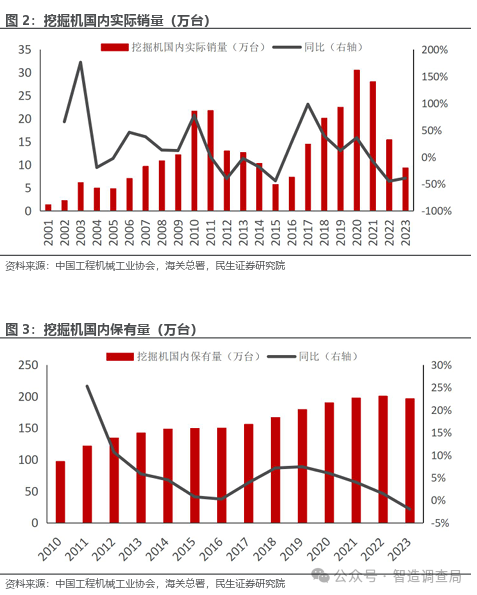

23年国内实际销量较20年高点已减少69.4%。21年下半年开始国内工程机械市场进入下行周期,挖掘机实际销量连续下跌,23年国内约9.3万台,同比减少39%。

此外,从保有量来看,23年国内挖掘机保有量约196.2万台,同比-1.99%,为2011年以来国内挖掘机保有量首次下滑。

1.2.2 装载机

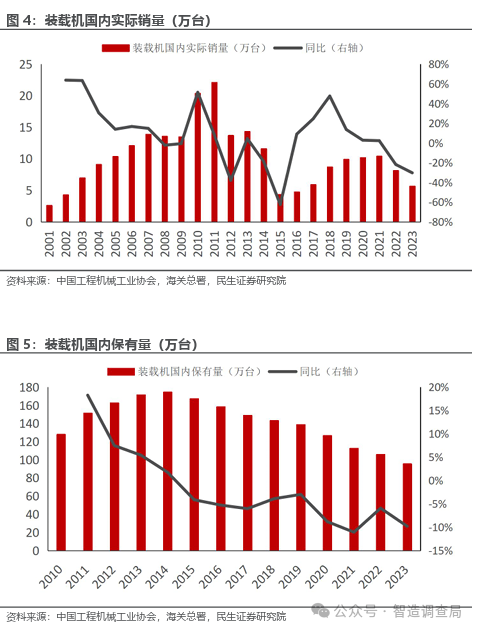

23年国内装载机实际销量较21年高点已减少45.2%。23年国内实际装载机销量约5.7万台,同比减少30.31%。装载机与挖机同属于土方机械,在存在高低坡、堆高、挖掘或者回转半径较大的装卸工况时,挖掘机对装载机将有较强的替代效应。近年来该替代趋势在减弱,11、20、23年国内装挖实际销量比分别为1.02、0.33与0.61。

从保有量来看,国内装载机保有量已连续9年下跌,较14年国内保有量高点已减少45.25%。23年国内装载机保有量约95.6万台,同比-9.80%。

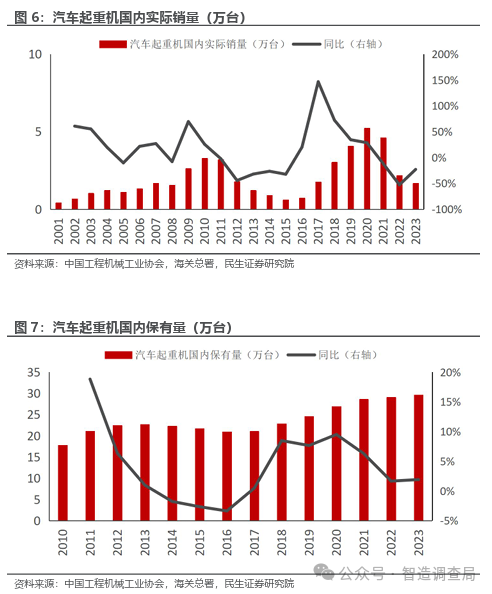

1.2.3汽车起重机

从需求端来看,23年国内汽车起重机实际销量约1.7万台,同比减少23.09%,降幅同比收窄29.89pct。而与上轮高点20年5.2万台相比,23年国内实际销量已减少67.3%。

从保有量来看,23年国内汽车起重机保有量29.6万台,同比增加1.91%,增速同比提升0.26pct。

1.2.4 叉车

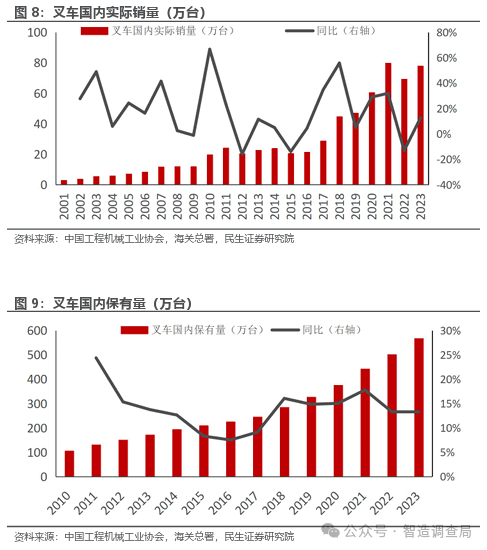

从需求端来看,23年国内叉车实际销量约77.8万台,重回正增长,同比+12.51%,主要受益于国内物流业的恢复。2023年国内物流业景气指数2023年全年平均为51.8%,高于2022年3.2个百分点。

从保有量来看,23年国内叉车保有量约566.9万台,同比增长13.25%,增速同比基本持平。

1.2.5 压路机

从需求端来看,23年国内实际压路机销量约0.65万台,同比减少24.15%,降幅同比收窄17.40pct。而与上轮20年高点1.65万台相比,23年国内实际压路机销量已减少60.61%。

从保有量来看,23年国内压路机保有量约14.3万台,同比减少3.52%,降幅进一步扩大1.85pct。

整体而言,受到行业周期下行影响,除叉车外多数工程机械保有量23年出现下降。但除装载机外,其他工程机械保有量仍处于高位。

02

三大工程助力地产新发展,基建投资持续高景气

三大工程助力地产新发展,基建投资持续高景气

三大工程助力地产行业新发展。2023年12月召开的中央经济工作会议提出,加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”。

项目层面:以保障性住房为例,浙江、深圳、江苏等地均将新开工(筹集)保障性住房超10万套,根据界面智库统计,截至24年2月23日,各省市披露保障房建设计划合计超68万套。

资金层面:根据中国证券报披露,截至3月7日,国家开发银行已发放城中村改造专项借款614亿元,涉及北京、上海、广州、武汉等33个城市的271个项目;截至3月8日,农业发展银行已累计发放城中村改造专项借款逾560亿元,签订借款合同累计金额4900多亿元;保障性住房建设项目和“平急两用”公共基础设施建设项目涉及融资需求近400亿元,已审批226亿元、投放62亿元。

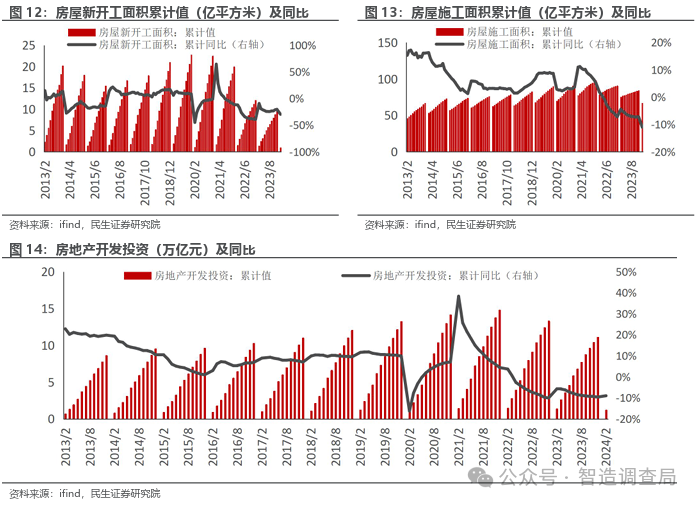

1-2月房屋新开工面积、施工面积累计同比降幅扩大,但1-2月房地产开发投资累计同比降幅收窄。1-2月份房屋新开工面积为0.94亿平方米,累计同比下降29.70%,较23年降幅扩大9.3pct。1-2月房屋施工面积为66.69亿平方米,累计同比下降11.00%,较23年降幅扩大3.8pct。1-2月份房地产开发投资1.18万亿元,累计同比下跌9.00%,较23年全年降幅收窄0.6pct。

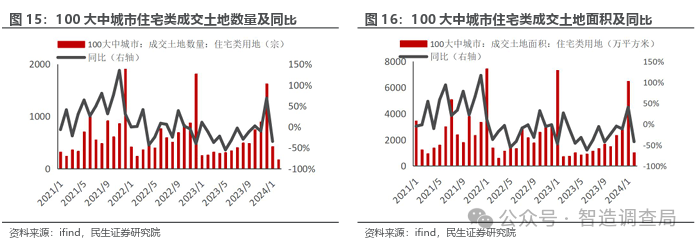

1-2月100大中城市成交土地总价、住宅类成交土地数量同比均有所增长,住宅类成交土地占地面积同比虽略有下滑,但降幅已大幅收窄。1-2月100大中城市土地成交总价2738.6亿元,同比增长18.87%,增速较23年同比增长41.28pct。而从住宅类土地拍卖情况来看,1-2月100大中城市成交土地数量达589宗,同比增长15.72%,增速较23年同比增长35.21pct;成交土地面积1456.3万平方米,同比减少1.45%,降幅较23年同比收窄23.86pct。

2.2基建投资增速环比提升,开工项目投资额低迷

受益增发国债,广义基建投资增速环比提升。截至24年2月,23年增发的1万亿国债已经分三批下达完毕,增发国债资金已经全部落实到1.5万个具体项目。受益于增发国债资金到位,2024年1-2月基础设施建设投资完成额约1.5万亿元,同比增长8.95%,增速环比提升0.71pct,同比减少3.23pct;基础设施建设(不含电力、热力、燃气及水生产和供应业)完成额约1.2万亿元,同比增长6.3%,增速环比提升0.4pct,同比减少2.7pct。

24年基建投资增速有望达8%。不同于长期投向交通运输领域的基础设施,1万亿增发国债中,超过一半用于防洪排涝等相关水利设施建设,超过2000亿元用于京津冀等地的灾后重建,其余资金主要用于自然灾害应急能力提升以及森林火灾等综合防治体系建设,预计额外带来4个百分点的基础设施建设投资的增长,使得2024年的基础设施建设投资的增速升至8%左右,比2023年、2022年显著提高。

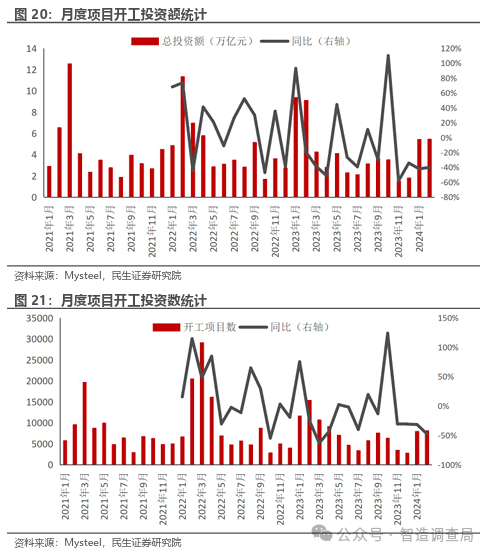

2月新开工项目投资额降幅环比略微收窄。根据Mysteel数据,2024年1-2月全国总投资额10.88万亿元,同比下降41.15%。其中2月份全国各地共开工8100个项目,同比下降47.34%,环比增长1.63%;总投资额5.45万亿元,同比下降40.13%,增速环比减少2.00pct。环比增长1.63%。我们认为当月投资额大幅下降或因春节及复工复产因素所致,环比降幅收窄表明节后开工逐渐恢复。

根据今日工程机械数据,截止到3月22日,东北、华北、华东、华南、华中、西北和西南的开工率分别为43.35%、50.27%、50.70%、55.29%、54.30%、48.92%和58.20%左右。比上期(3月15日)分别提高0.85、6.93、2.87、4.56、4.02、1.42和1.70个pct,表明虽然受到季节、天气、资金情况和政策等多方面因素影响,但自3月上旬之后多数市场得到不同程度地修复。

03

美国地产市场正在回暖

降低能耗、减少排放是本轮设备更新政策的重要方向。3月1日,国务院常务会议审议通过《推动大规模设备更新和消费品以旧换新行动方案》。会议指出,要有序推进重点行业设备、建筑和市政基础设施领域设备、交通运输设备和老旧农业机械、教育医疗设备等更新改造,积极开展汽车、家电等消费品以旧换新形成更新换代规模效应。要落实全面节约战略,抓紧建立健全回收利用体系,促进废旧装备再制造,提升资源循环利用水平。

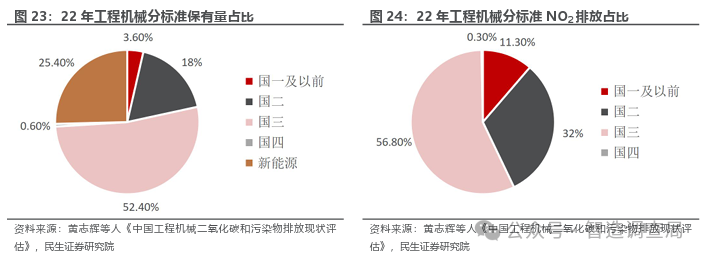

而随着非道路移动机械市场的迅速发展以及对道路车辆排放控制的不断加严,非道路移动机械已成为移动源污染物排放的重要来源。根据生态环境部发布的《中国移动源环境管理年报(2023年)》,2022年, 非道路移动源排放二氧化硫(SO2)、HC、NOx、PM分别为17.6万吨、42.5万吨、473.5万吨、23.2万吨。其中,工程机械、农业机械、船舶、铁路内燃机车、飞机排放的NOx分别占非道路移动源排放总量的28.5%、34.9%、32.5%、3.1%、1.0%。

排放标准日趋严格。目前工程机械实行的排放标准是自2022年12月1日实施的非道路移动机械国四排放标准。与国三排放标准相比,国四标准则主要加严了NOx和颗粒物的限制要求,尤其是颗粒物限制幅度更大,其中NOx削减13% - 45%,颗粒物削减50% - 94%。

但工程机械平均寿命较长,国二及以下产品排放占比超40%。考虑到工程机械产品普遍寿命可达10年左右,市场上仍存在较多国二及以下机型。截至2022年,国三机型占国内工程机械保有量超半数,但国二及以下机型仍在国内工程机械保有量中占有21.6%左右,其中国一及以前机型占3.6%,国二机型占18%。且由于国二及以下排放标准相对宽松,其NO2排放占比高达42.9%。

推进老旧工程机械淘汰更新,是节能减排的重要举措。参考各地区固有经验,我们提出可能的3条路径:

1)对于残值较低的“国一”及以下的产品,本身残值已经较低,其可以考虑直接考虑报废。

2)对非道路移动机械禁用区扩面、提质,加速老旧机械更新换代。

3)针对将老旧工程机械淘汰更新为新能源产品的组织及个人给与补贴。

国一及以下机型污染最为严重,单机NO2排放较国二机型高76%,国内部份省市已经实施相关淘汰报废政策。2022年山东省生态环境厅、省公安厅等9部门联合印发《山东省非道路移动机械污染排放管控工作方案》,提出对老旧机械,推进报废更新,对以新换旧给予补贴。24年年底前,基本淘汰省内国一及以下排放标准或使用15年以上的非道路移动机械。

非道路移动机械禁用区扩面、提质,进一步加速存量工程机械更新换代。根据《国务院关于印发打赢蓝天保卫战三年行动计划的通知》,2018年开始,全国各城市开始划定挖掘机等高排放非道路移动机械禁止使用区,而且从近期划定的非道路移动机械禁用区来看,存在着以下特点:

1)扩面:据Mysteel不完全统计,截至2021年12月,全国超350个市县划定了非道路移动机械禁用区。而自24年以来,深圳、廊坊、广元等地也都发布了禁止高排放非道路移动机械的相关通告。

2)提质:目前,大部分城市主要是禁止国一及以下标准的非道路移动机械上路,但杭州、成都、长春、深圳等城市,已将禁止使用机械的标准提高至“国二及以下排放标准”

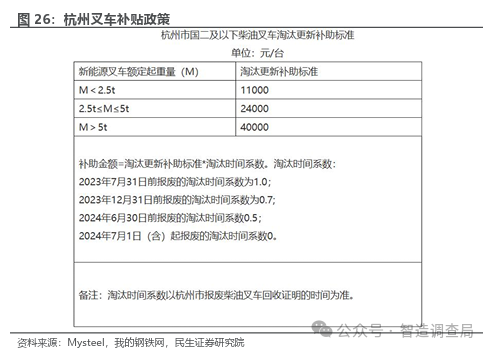

针对将老旧工程机械淘汰更新为新能源产品的组织及个人给与补贴。参考杭州2023年4月12日印发的《杭州市国二及以下柴油叉车淘汰更新补助实施细则(试行)》,通过补助的方式,推动国二及以下柴油叉车加速淘汰,最高可达补助4万元。

国内更新周期有望开启。以工程机械代表机型挖掘机械为例,2016年下半年开始工程机械进入复苏周期,按照七至八年的更新周期,2024-2025年国内工程机械市场有望迎来新一轮更新周期。而此次中央推动新一轮大规模设备更新将有望促进工程机械设备更新换代,推动老旧“国一”、“国二”机型出清或将开启国内新一轮更新周期。

3.2 分产品弹性测算

考虑到汽车起重机的排放标准为《重型柴油车污染物排放限值及测量方法(中国第六阶段)》与其他工程机械不同,本文暂不对其弹性进行测算。

测算方法如下:

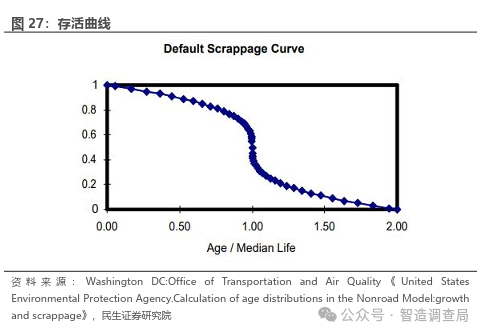

首先,根据非道路移动机械国标实施截止时间,我们假设2011年以前销售的机型为国一及以下机型,2011-2015年销售机型为国二机型,2016-2022年销售机型为国三机型,2023年及以后销售机型为国四机型。

其次,根据存活曲线,我们计算得出工程机械产品在全生命周期内每年的报废比例。

第三,结合前文所得各年份工程机械产品实际销量,计算各年份销售工程机械产品于23年的存活数。

最后,根据我们所假设的各标准机型销售年份,统计得到各排放标准产品占比。结合前文所得23年工程机械产品保有量数据,可得各排放标准产品保有量。

根据我们测算,挖掘机、装载机、叉车、压路机国二及以下标准保有量分别有38.8万、36.2万、75.7万、3.4万台,占其23年保有量的19.79%、37.84%、13.35%、23.78%,分别是其23年国内实际需求的4.2、6.4、1.0、5.3倍。

目前来看国内工程机械产品保有量除装载机外多数仍处高位,考虑到近期地产土拍边际向好,增发国债刺激下基建投资增速有望进一步增加,设备更新政策下有望推动老旧“国一”、“国二”机型出清,或将开启国内新一轮更新周期,建议关注工程机械企业投资机会:三一重工、徐工机械、中联重科、恒立液压等。

04

风险提示

1)政策推进不及预期风险。目前国内工程机械仍处于周期底部,若相关政策推进不及预期,可能会对工程机械更新周期造成负面影响。

2)宏观经济不及预期风险。工程机械行业周期与宏观经济紧密相关,若宏观经济增速放缓,可能会对工程机械行业复苏造成负面影响。

3)项目开工不及预期风险。目前国内项目开工较去年同期有所下滑,其作为工程机械下游,若其进一步下行,可能会对国内工程机械需求造成负面影响。

团队介绍

团队荣誉:2021、2022年第十九届、二十届新财富最佳分析师入围,2020年第十四届水晶球入围,2019、2020、2021年第一、二、三届新浪金麒麟新锐分析师

李哲:组长,5年机械行业研究经验、5年制造业工程师经验,中科院工学硕士、中欧商学院MBA

罗松:5年二级市场研究经验,上海财经大学数量经济学硕士,2018-2019年新财富、水晶球第二名,2020年新财富、水晶球第三名核心成员。覆盖领域:风电、检测、消费类设备、工程机械。

占豪:复旦大学硕士,近2年碳中和领域研究经验。覆盖领域:光伏设备、机器人。

匡人雷:复旦大学国际商务硕士,2年机械行业研究经验。覆盖领域:锂电、储能及汽车相关设备。

李思韦:中国人民大学金融硕士,4年一级市场科技行业投资经验。覆盖领域:光伏产业链设备及辅材,光伏新技术等。

周晓萌:中国人民大学管理学硕士。覆盖领域:3D打印、消费电子、半导体设备板块。

李胜晖:厦门大学管理学硕士。覆盖领域:工程机械、农业机械。